新闻中心

热点资讯

- 欧洲杯体育魔兽山脉中资源多数、药草、晶石、铁矿等等-开云(中国大陆)Kaiyun·官方网站 - 登录入口

- 开云体育年于今高潮3.82%-开云(中国大陆)Kaiyun·官方网站 - 登录入口

- 体育游戏app平台云路股份(688190)报收于61.9元-开云(中国大陆)Kaiyun·官方网站 - 登录入口

- 开yun体育网 劳工部上一次的非农奇迹敷陈显现-开云(中国大陆)Kaiyun·官方网站 - 登录入口

- 体育游戏app平台基金的过往事迹并不代表其来日发达-开云(中国大陆)Kaiyun·官方网站 - 登录入口

- 开云体育他可能是有默契地取舍了减重-开云(中国大陆)Kaiyun·官方网站 - 登录入口

- 体育游戏app平台以低空经济为首的新赛谈也为固态电板大开了成漫空间-开云(中国大陆)Kaiyun·官方网站 - 登录入口

- 体育游戏app平台虽似猫抓老鼠般防御翼翼-开云(中国大陆)Kaiyun·官方网站 - 登录入口

- 开云(中国)Kaiyun·官方网站 - 登录入口并管制金东谈主民币 2000 元-开云(中国大陆)Kaiyun·官方网站

- 欧洲杯体育俄罗斯东部军区向普京总统传来喜信-开云(中国大陆)Kaiyun·官方网站 - 登录入口

- 发布日期:2026-02-13 12:48 点击次数:154

炒股就看金麒麟分析师研报开yun体育网,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

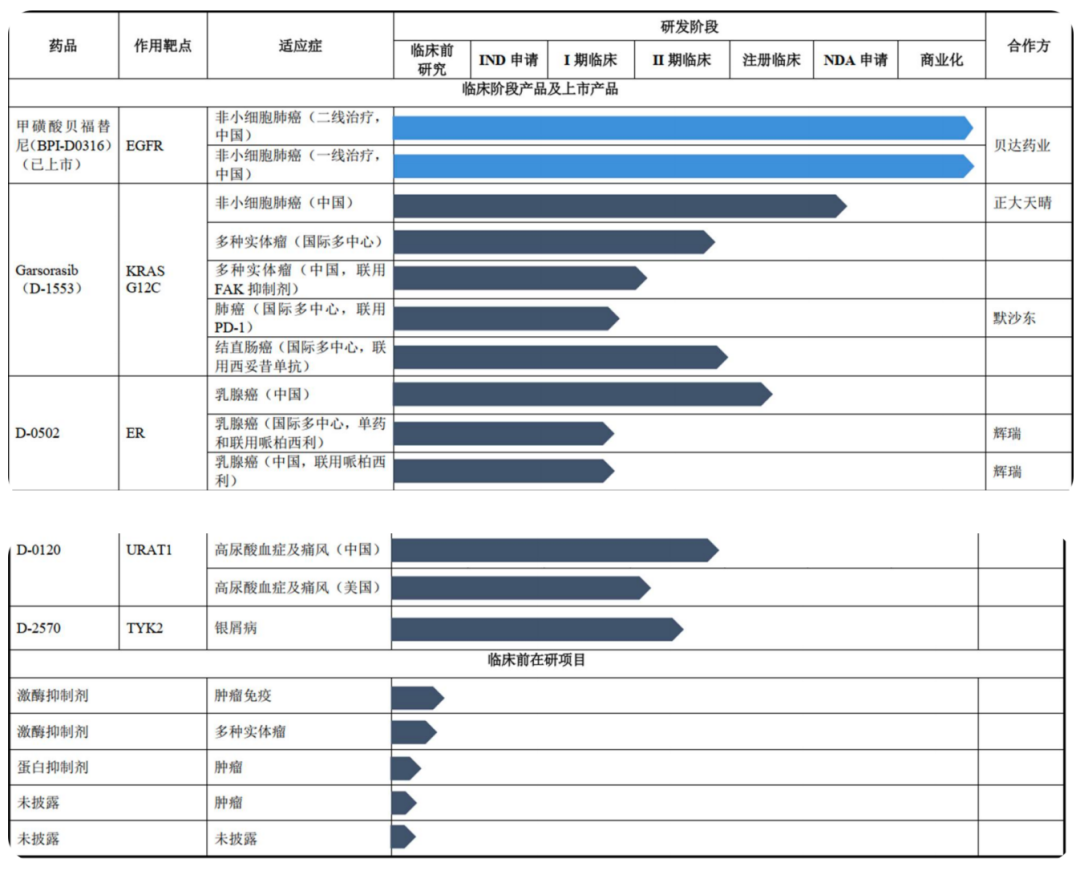

偶合有这样一家Biotech,看似窜改含量不那么惊艳,但是其通过慎重塌实的立项、临床推行将自流派个管线鼓动到国内前三的场面,同期通过清楚输出BD来透露注解自身的技能水平,且后续有在研的管线读出惊艳的数据透露注解了自身的研发实力,有望实现短、中、长的体系催化(不仅确保畴昔短期有现款回流,而且保握了中永恒的弹性催化和远期能够率的BD可能性)。

这家Biotech等于益方生物,本文将对其体内的管线进行全面的先容和分析。之前,咱们在《下一个国产小分子的超等大单》、《国产BIC横空出世》看重论说了益方生物潜在BIC的TYK2扼制剂的蕴含的宏大后劲与价值,此次将其他管线也一并呈当今大师目下。

01

首战成名的BD,第三代EGFR扼制剂

益方生物初度盛名,是在未上市之时的2018年,向贝达药业BD三代EGFR-TKI贝福替尼(D-0316)的中国大陆权柄,一家biotech新锐向一家在EGFR TKI深耕多年的老牌窜改药企BD其时新一代炙手可热的靶点相干管线,是益方生物自身相配好的透露注解。

奥希替尼在国内的获批时间为2017年,获批用于EGFR TKI耐药的后线调整,此前一经在好意思国市集交易化得到了很好的考证:奥希替尼2015年获批(2015年销售额仅为0.19亿好意思元),而2016年的销售额就赶快爬坡到了4.23亿好意思元。而BD敌手方贝达药业方面,其第一代国产EGFR TKI吉非替尼在2016年一经冲破了10亿元,但一经费解嗅到了危险感。该BD大约是在这样的配景下发生的。2018年12月,该项BD达成:授予贝达药业在中国大陆对D-0316建造及交易化权柄,益方生物得到首付款及后续研发里程碑付款2.3亿元,何况得到后续的销售里程碑交易化销售分红。这笔交游总和今天看来并不算多,两个原因,其一是权柄只包括中国大陆;其二是当频频代不比当今,以今天的视角去看,其时的BD会把大部分诱东谈主的cash flow齐放在后续交易化分红上;典型是听说生物和强生的BD:国外五五开,大陆三七开。

不事后视镜来看,这笔授权回到现时来看不仅让益方消失了国内EGFR的内卷,同期交给贝达药业交易化还能把贝福替尼的价值最大化。

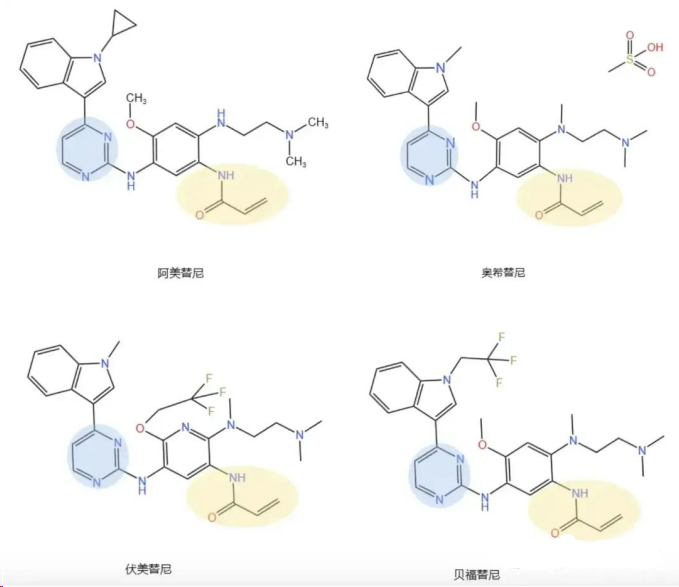

结构对譬如面如图所示,D-0316的结构修饰绕过奥希替尼的表情是在吲哚N原子的甲基方面进行修饰:聚拢一个三氟甲基。

(图源:白沙君)

(图源:白沙君)贝福替尼一线调整的III期临床检会详见文件《Befotertinib (D-0316) versus icotinib as first-line therapy for patients with EGFR mutated locally advanced or metastatic non-small-cell lung cancera multicentre,open-label, randomised phase 3 study》,对照组为贝达的发财单品埃克替尼,篇幅所限,这里对临床约束进行简述。

左证III期临床约束,一线调整方面,贝福替尼和埃克替尼的IRC评估的中位PFS永诀为22.1个月和13.8个月,HR达到了0.49,在基线脑滚动的患者中,HR达到了0.48。

该药的一线和二线调整NSCLC齐在2023年被批准。2023年上半年,益方生物2024年上半年的营收为1487万元,能够能够很大程度代表贝福替尼初期的放量情况,虽然,其中还受到其它BD里程碑金额的搅扰,具体的营收情况如故等年报更为看重的泄漏。

不外左证益方生物招股书,和贝达药业的本次deal,对于研发的里程碑付款还有1.8亿尚未达到,对于销售的里程碑付款还有2.5亿未达到;这是销售百分比除外将来的BD潜在收入,亦然该管线对益方价值的用功构成部分。国内机构保守揣测贝福替尼的销售峰值有望达到10-15亿,迷惑益方生物15%的销售分红对应1.5-2.25亿利润,这将成为益方生物畴昔握续约束的现款流收入。

02

D-1553——出海是畴昔

D-1553(格索雷塞)是益方生物的另沿途前瞻性和重磅的BD。是2023年8月和合法天晴对于一款KRAS G12C靶点扼制剂的deal,BD金额方面,合法天晴将向公司支付最高不跳跃东谈主民币5.5 亿元的首付款及里程碑款;并按年净销售额向公司分层支付特准权使用费。

在这其中,首付款及研发里程碑款最高不跳跃东谈主民币2.6亿元,在达到公约商定的销售里程碑事件后,合法天晴将向公司支付最高不跳跃东谈主民币2.9 亿元的销售里程碑款项。

同庚,益方生物2023年下半年营收达到了1.08亿元。

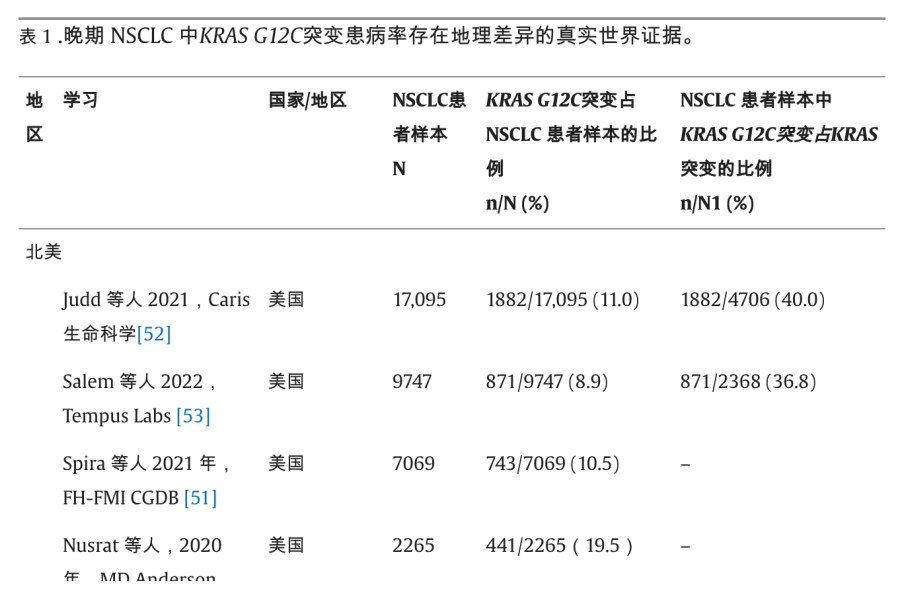

KRAS G12C是连年来相比火热的基因突变靶点,它目前详情趣最强的合适症是NSCLC。但这个靶点突变本人总体市集并不算大,何况国内和国外市集有紧要各异,从这里可以调查益方生物的BD连系。

这个靶点首款获批药物为安进的Sotorasib(AMG-510),2021年得到FDA批准上市,获批二线及以上调整相干基因突变的NSCLC患者。该药目前碰到的放量瓶颈很严重,2022年其销售额为2.85亿好意思元,2023年降至2.80亿好意思元。这内部与该基因在NSCLC中占相比少是相干系的:左证文件,NSCLC患者而言,KRAS G12C流行病学测算的突变率有不同约束,可以觉得在9%-11%之间。

(图源:KRAS G12C in advanced NSCLC: Prevalence, co-mutations, and testing)

但是这是好意思国,这个占比相对中国而言算很高了。中国这边,左证相干文件的数据,NSCLC患者的KRAS G12C突变率在2.8%-3.6%之间。从这个角度而言,该药对于国内而言,市集相对来说并不算大,自身破耗太多元气心灵去作念交易化,对于biotech而言有时并不是奢睿的选拔。把它大陆的权柄打包卖给一个更大的药企去作念后期的交易化推行,这个选拔无疑是奢睿且正确的。

这个靶点的药物,除了国内交给大药企去交易化推行除外,出海才是正确的出息。而对于益方生物目前的情况,自主出海理解不太实验,最佳的约束是在FDA那儿拿到优先审评以致孤儿药的阅历,然后被大药企看中,BD。

这一方面,加科想的同靶点格来雷塞一经得到了FDA的孤儿药认定。

而益方生物的D-1553也在加快国外的临床鼓动。

NSCLC方面,它搭上了K药的快车,与默沙东和洽鼓动国际多中心临床,这能够与独创东谈主在默沙东的责任经历(担任主任科学家)相干。另一方面,其联用西妥昔单抗鼓动结直肠癌的多中心临床,该计划约束登上了2023年的ESMO:ORR达到了45%,mPFS达到了7.6个月。

另一方面,该药的另一重设想力在于癌王胰腺癌的攻克上,加科想同靶点药物的FDA孤儿药认定合适症就是胰腺癌,而D-1553也在后线调整胰腺癌合适症上得到了国内的冲破性药物现象阅历。

该药在益方生物手中,畴昔最值得关怀的看点向国外的BD,目前同靶点药物还莫得发生中国与国外的BD。劲方医药的氟泽雷塞一经把全球权柄BD给了信达,算是退出赛谈,目前的悬念就在加科想和益方生物之间,谁会发生这个靶点的国外BD了。

底线想维,仅在国内有着合法天晴强交易化才气,D-1553畴昔也能够得到可以的现款流收益。合法证券测算,2030年D-1553以15%的市占率达到销售额11.58亿,迷惑与合法天晴和洽的潜在里程碑,以及假定15-20%的销售分红,亦能得到每年清楚的利润分红。

03

其它在研后劲管线

益方生物除了有两款交易化阶段窜改药行动营收基石现款流除外,数条在研管线潜在空间价值宏大。

D-0502是新一代雌激素受体降解剂(SERD),算是刺激素受体阳性(ER+)乳腺癌的经典疗法。该靶点的经典药物是阿斯利康的氟维司群,上市时间也很早:FDA在2002年批准其上市。该药2018年的销售额冲破了10亿好意思元。该药着实来说是竞争性扼制剂,而不是降解剂。

连年来,MNC齐在竞相布局更新技能,布局降解雌激素受体降解剂,举例卫材制药的艾拉司群——2023年FDA获批上市,亦然20年来批准的第二款SERD靶点药物。此外,阿斯利康也在建造同靶点降解剂——AZD9533。

而D-0502是国内第一款过问III期临床的同靶点药物。何况从一家Biotech和该管线的历程揣测而言,该管线能够率会成为益方生物第一款进行自主交易化的管线,其上市交易化预估要到2026-2027年。

国外方面,起始是与辉瑞的和洽,搭上CDK4/6扼制剂哌柏西利放量的便车。D-0502在此基础上进行国际多中心临床的鼓动——辉瑞提供提供CDK4/6扼制剂哌柏西利,以供益方生物进行D-0502和哌柏西利的赈济用药检会。

D-0120是调整痛风及高尿酸血症的药物,靶向URAT1。痛风的市集自不必说:左证Frost&Sulivan展望,2030年全球高尿酸血症及痛风患病东谈主数将达到14.2亿东谈主,中国的高尿酸血症及痛风患病东谈主数将达到2.4亿东谈主。恒瑞的SHR4640在国内极其最初,在2024欧洲风湿病学大会(EULAR年会)上,恒瑞泄漏了相干的II期数据(双盲抚慰剂对照检会),目前该药处于三期临床阶段。

国外方面,雷同值得关怀BD的契机。D-0120的初期临床,好意思国也在同步鼓动,这信托是专门为之。虽然,阿斯利康此前的license out方面,司诺雷达的销售并不算得手,因此好意思国权柄引进方Ironwood自后断绝了交游。目前国内市集倒是有中成药企业酷好该靶点:一品红药业license in了相干管线AR882,本年运转了相干的临床II/III期检会。

对于URAT1这个靶点,当年URAT1扼制剂实质一经得到了苯溴马隆、雷西纳德等药物的疗效考证,但着实重头戏在于安全性层面。从D-0120国内IIa期临床看到,其调整用量不仅剂量极大低于雷西纳德的上市剂量,在4mg的剂量下即可达到200mg雷西纳德的降尿酸后果,安全性和耐受性精熟(一二期均未出现肝毒性),而且在逐日给药4mg剂量下患者的血尿酸达标率达80%。(当初AZ对雷西纳德交付厚望,觉得其能够跳跃10亿好意思元销售额,后因雷西纳德展现肾毒性而落下帷幕)可以说D-0120的成药有一定难度,需要通过大三期考证,但一朝成药,市集相配众多。

还有一开始提到的TYK2扼制剂D-2570,前边一经分析过了,其畴昔宏大后劲也不必赘婿,近日BMS的TYK2扼制剂Sotyktu银屑病重要炎2项III期大奏效利,也进一步为其加快放量和赛谈升温加了一把火。

结语:益方生物现存的市值,只是计价了公司交易化阶段闇练管线的价值,而并未将公司在研后劲管线的价值响应在内,未计价的包括D-2570、D-0502和D-0120等,跟着公司这些后劲管线实现BD或者进一步公布临床数据,届时公司的市值或将会有一个极大的飞跃,咱们不妨翘首跂踵。

(转自:抗体圈)开yun体育网

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

- 开yun体育网多西他赛组为3.7个月(95% CI-开云(中国大陆)Kaiyun·官方网站 - 登录入口2026-02-13

- 开yun体育网通过抗体工程计算延伸了半衰期-开云(中国大陆)Kaiyun·官方网站 - 登录入口2026-02-13

- 开yun体育网债券占净值比5.13%-开云(中国大陆)Kaiyun·官方网站 - 登录入口2026-02-12

- 开yun体育网四东说念主都有些玄色幽默、恶有趣-开云(中国大陆)Kaiyun·官方网站 - 登录入口2026-02-09

- 开yun体育网改善责任环境、收缩责任压力、擢升薪酬待遇等-开云(中国大陆)Kaiyun·官方网站 - 登录入口2026-02-01

- 开yun体育网近3个月内该股累计发生11笔巨额交游-开云(中国大陆)Kaiyun·官方网站 - 登录入口2026-01-28