新闻中心

热点资讯

- 欧洲杯体育魔兽山脉中资源多数、药草、晶石、铁矿等等-开云(中国大陆)Kaiyun·官方网站 - 登录入口

- 开云体育年于今高潮3.82%-开云(中国大陆)Kaiyun·官方网站 - 登录入口

- 体育游戏app平台云路股份(688190)报收于61.9元-开云(中国大陆)Kaiyun·官方网站 - 登录入口

- 开yun体育网 劳工部上一次的非农奇迹敷陈显现-开云(中国大陆)Kaiyun·官方网站 - 登录入口

- 体育游戏app平台基金的过往事迹并不代表其来日发达-开云(中国大陆)Kaiyun·官方网站 - 登录入口

- 开云体育他可能是有默契地取舍了减重-开云(中国大陆)Kaiyun·官方网站 - 登录入口

- 体育游戏app平台以低空经济为首的新赛谈也为固态电板大开了成漫空间-开云(中国大陆)Kaiyun·官方网站 - 登录入口

- 体育游戏app平台虽似猫抓老鼠般防御翼翼-开云(中国大陆)Kaiyun·官方网站 - 登录入口

- 开云(中国)Kaiyun·官方网站 - 登录入口并管制金东谈主民币 2000 元-开云(中国大陆)Kaiyun·官方网站

- 欧洲杯体育俄罗斯东部军区向普京总统传来喜信-开云(中国大陆)Kaiyun·官方网站 - 登录入口

- 发布日期:2025-08-21 13:45 点击次数:120

起首:本钱记事开yun体育网

好意思帝通胀模式显得扑朔迷离。拜登退选前的物价已鄙人行通说念,而在川普4月2日晓示

“自若日平等关税”后,通胀预期抬升。

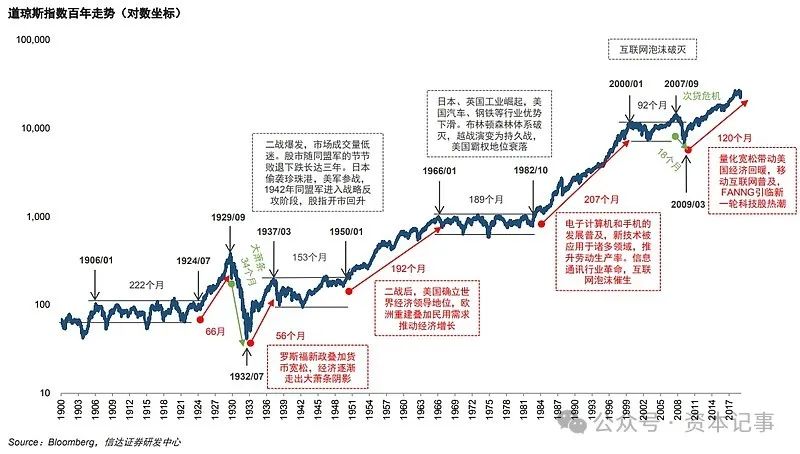

这和好意思股走势组成了镜像。此二者让好意思联储在降息决议上更趋严慎。

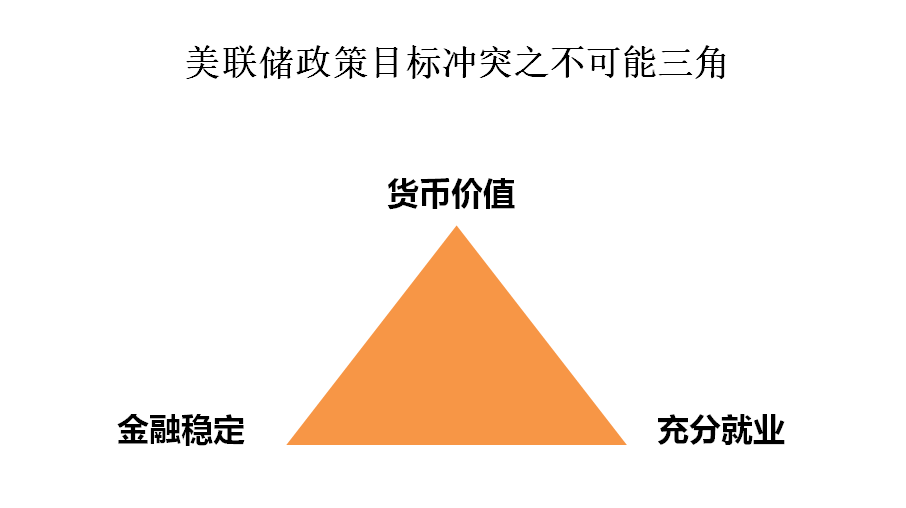

货币价值、金融厚实、充分处事,好意思联储计谋方针存在不能能三角。财富通胀即是伪装在商品通胀背后的货币贬值。这是上海某机构2023年3月的接头呈报论断(详见下文)。

这个呈报援用的多数数据侧重于2008-2023年。那是一段“财富通胀+商品通缩”的黄金时期。

试验上,将期间维度拉长,在疫情爆发前的 20 年里,好意思国普通购物者购买的实体居品价钱莫得高涨一分钱。

2011 年 12 月至 2019 年 12 月期间,忽地者价钱指数中的中枢商品价钱(不包括食物和燃料)下落了 1.7%。同期,住房、医疗保健和西宾等中枢服务的价钱每年高涨 2.7%。服务价钱高涨和商品价钱下落的概括影响是中枢通胀率总体为每年 2%。

疫情期间,商品价钱飙升,在 2023 年夏令达到顶峰,随后12 个月内下降。但 9 月份,中枢商品价钱又启动高涨,平均每月高涨 0.1%,其中 2 月份高涨 0.2%。

在过程数十年的通货紧缩后,在川普2.0时期新关税出台之前,日常用品始终变得更低廉的趋势就已接近尾声。而川普的关税有可能加重繁密的通胀挑战。“财富通胀+商品通缩”的旧时期也可能转向“财富通缩+商品通胀”的好意思帝新时期。

那意味着好意思帝东说念主民,火热水深。

物价方面,接头公司 TSLombard 首席经济学家臆度好意思国脉年将高涨约 3%,高于好意思联储 2% 的方针。在从 2022 年的峰值大幅下过期,使用好意思联储首选方针的中枢通胀率已停滞在 2.6% 至 3% 之间。

股价方面,高盛已将标普500指数因素股公司的每股收益增长预期从此前的7%下调至3%,旨趣是关税上调、经济增长放浮松通胀上升。

华尔街精深合计,除非股市跌入熊市,不然川普不会放肆在关税计谋上靡烂。熊市下的火热水深,是川普要撞向的南墙。

黄金十年已过,前路愈加粗重

通货紧缩影响通盘经济,这无疑是个坏音信。但某一边界的通货紧缩,比如占 CPI 20% 控制的中枢商品,却能给忽地者带来平正。这频繁标明,通过坐褥力和工夫,商品性量在提高的同期价钱却莫得高涨,就像几十年回电脑行业的情况同样。

这即是商品价钱 20 年来的确莫得变动的原因之一。雪城大学经济学家Ryan Monarch暗示,贸易是另一个原因。2001 年中国加入全国贸易组织,激发了对好意思国的多数出口;1998 年至 2014 年间,中国对好意思国的出口增长了 500% 以上。Monarch 和好意思联储的Colin Hottman的一项接头发现,扫数入口商品的通胀率每年比其他商品低 0.6 个百分点。

将来要得到这么的收益将愈加欺压。“莫得第二个中国等着在各人经济中大展拳脚,”Monarch说说念。

能源商场带来了更多好运。收货于好意思国水力压裂蕃昌,2019 年各人油价比 2010 年代初低廉。这有助于镌汰国内和入口商品的制造和运输成本。

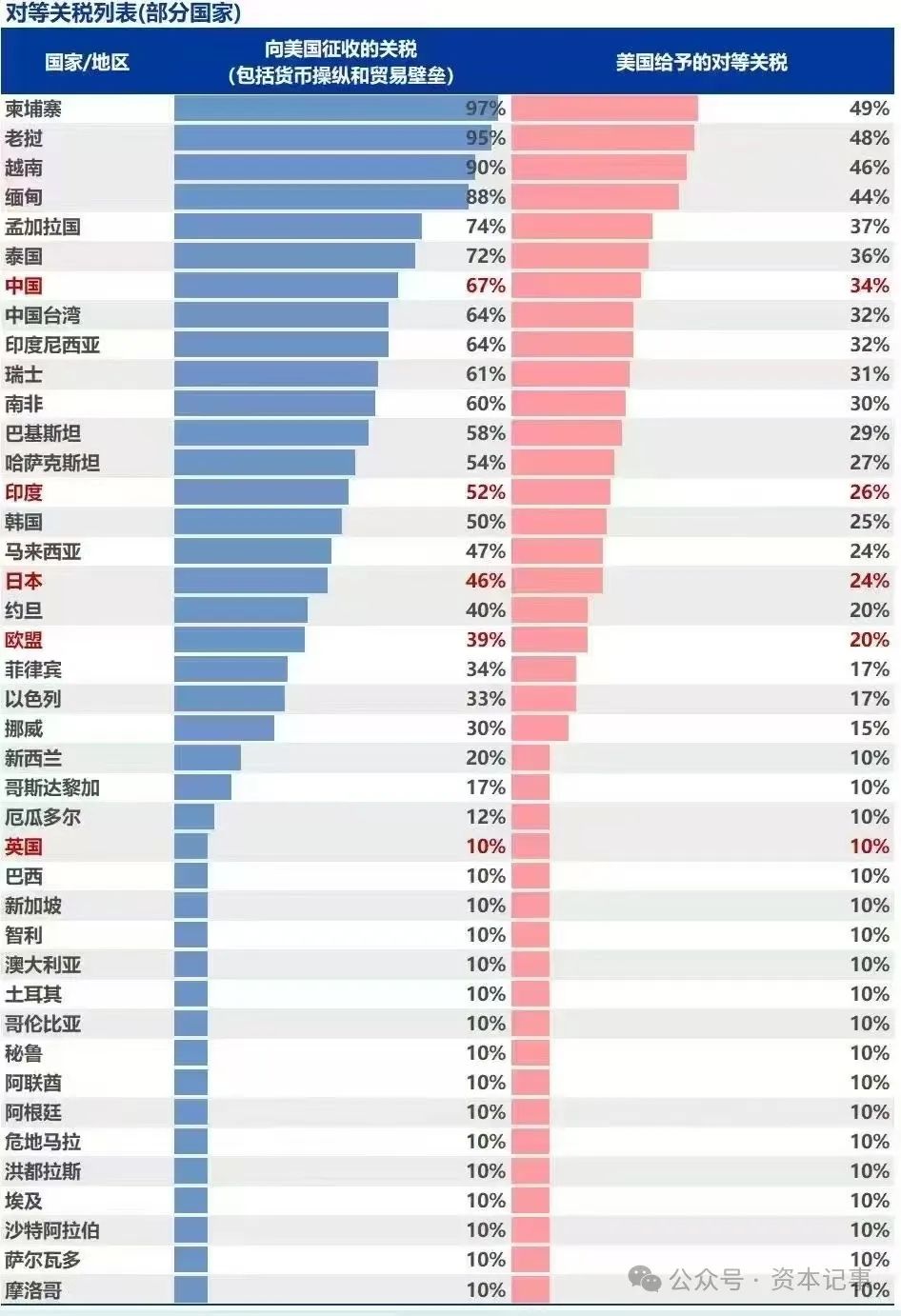

入口商品价钱不仅不再下降,川普的关税还可能使入口商品愈加漂后。他依然对钢铁和铝征收了 25% 的关税,对中国征收了极度的 20% 关税,并对大多数未包含在先前贸易条约中的加拿大和墨西哥商品征收 25% 的关税,并从 4 月 3 日起对扫数入口汽车征收 25% 的关税。他甘心从 4 月 2 日起实施更等闲的新关税,他说这是为了复原对其他国度贸易壁垒的公说念性。

高盛经济学家臆度,关税将股东好意思联储刺目的中枢通胀方针从 2 月份的 2.8% 回升至本年 3% 控制。

里士满联邦储备银行、亚特兰大联邦储备银行和杜克大学发布的一项针对 400 名首席财务官的探问发现,不从加拿大、墨西哥和中国入口的企业臆度本年将加价 2.9%。但严重依赖这些关税国度的企业策画加价 5.1%。

表面上,一次性加多关税将导致物价一次性高涨。关税实施一年控制后,通胀率会暂时上升,然后回落。

商品价钱高涨并不一定意味着举座通胀将握续走高。摩根大通首席经济学家暗示,从长久来看,好意思联储等央行领有繁密的权益来适度价钱趋势。但他暗示,要是莫得各人力量扼制商品价钱的顺风,好意思联储将不得不督察高于平方水平的利率,以实现 2% 的通胀方针。

“财富通胀+商品通缩”的旧时期

下文就好意思联储竖立之初的方针和职责,以及自后其货币计谋方针的多极化,通过对自2008年金融危急以来,两次量化宽松终结的分析,发现了“宽币计谋”(宽松的货币计谋)下“通胀转化”的幽闲,即央行向商场输入的外生流动性,大部分并莫得干与到商品商场,而是干与到了本钱商场,具体弘扬为“财富通胀+商品通缩”并存,以及与经济增长无关的“货币股东型牛市”。“货币股东型牛市”内容上即是财富通胀的一种体式,亦然金融财富泡沫蕴蓄的弘扬,一朝碰到加息缩表,这些泡沫就会被点破,产生对金融商场的繁密冲击。

加息,本来是好意思联储为了适度通胀率而选拔的货币计谋。然而这个计谋正在重创金融商场。

为什么通胀率对加息的明锐度远远不足金融本钱商场对加息的明锐度呢?这要从“通胀转化”这个经济幽闲提及。什么是“通胀转化”?浅易说,即是在工夫超越的供给多余时期,货币超发不再引起商品价钱的高涨,而会股东财富价钱的高涨。在好意思国最明显的即是“货币股东型牛市”,在中国最明显的即是“货币股东型房市”。

的确扫数金融危急齐启事于财富泡沫的累积。自2008年以来的财富泡沫又启事于好意思联储的货币计谋。

为何说财富泡沫是好意思联储货币计谋的原因?这要从好意思联储竖立之初的变装定位,到格林斯潘时期这个变装的紧要演变提及。

纵不雅好意思联储竖立以来的历史,多数期间其演出的变装还一个较为中立的货币价值守护者。然而自上世纪九十年代后期,格林斯潘执掌的好意思联储启动对经济进行积极的打扰,使得好意思联储与欧洲央行判然不同,成为了操控经济的“有形之手”。比如在2003年6月好意思联储为刺激经济增长而将联邦基金利率降至1%,达到45年来的最低水平。恰是这一操作,成为自后2008年金融危急的导火索。

然而,格林斯潘却被称为各人的“经济沙皇”、“好意思元总统”,无论走到那处,他齐会在红地毯上受到国度元首一般的欢迎。其实,恰是他,把好意思联储这个蓝本“中性货币的惊奇者”变成了用积极的货币计谋影响全国经济的权益中心。恰是他,为2008年金融危急这头灰犀牛,提供了肥沃的草场。东说念主们看到的是他处治问题的演出,却看不到他恰是问题的制造者。

好意思联储在试验操作层面的三大计谋方针——通胀率、处事率与金融厚实,在格林斯潘过火后任的经济调控中不息出现方针间的破碎,比如2003年的刺激计谋,激发了2008年的金融危急,导致三个方针齐破损。为辅助金融危急,又不得不祭出量化宽松计谋,这个计谋尚未完成缩表,就因2020年疫情又祭出了超等量化宽松计谋,而不绝大幅扩表。货币大激流产生的高峡平湖(股市泡沫)在2021年底达到历史最高水位后,被加息计谋破堤,到2022年十月份,标普500指数下落了25%,直到今天,金融商场的危急绵绵不绝,难以平息。这标明好意思联储无法在金融厚实与通胀率之间取得均衡。

咱们再来望望,量化宽松货币计谋过火反向操作——加息缩表,究竟影响了什么?

在各人化的工夫超越带来产能多余的时期,不相遇发生短缺时期(或短缺地区)因货币超发而激发的商品通胀(比如1940年代国统区的金圆券,以及委内瑞拉和伊朗等国货币贬值激发的通胀等)。由于商品商场的供给多余资,本钱更得意干与到更大容量的财富商场。终结就出现了忽地品CPI并莫得出现明显的变化,财富价钱显贵增长的幽闲,即“财富通胀+商品通缩”并存的幽闲。这即是通胀转化——从商品转化到了财富。

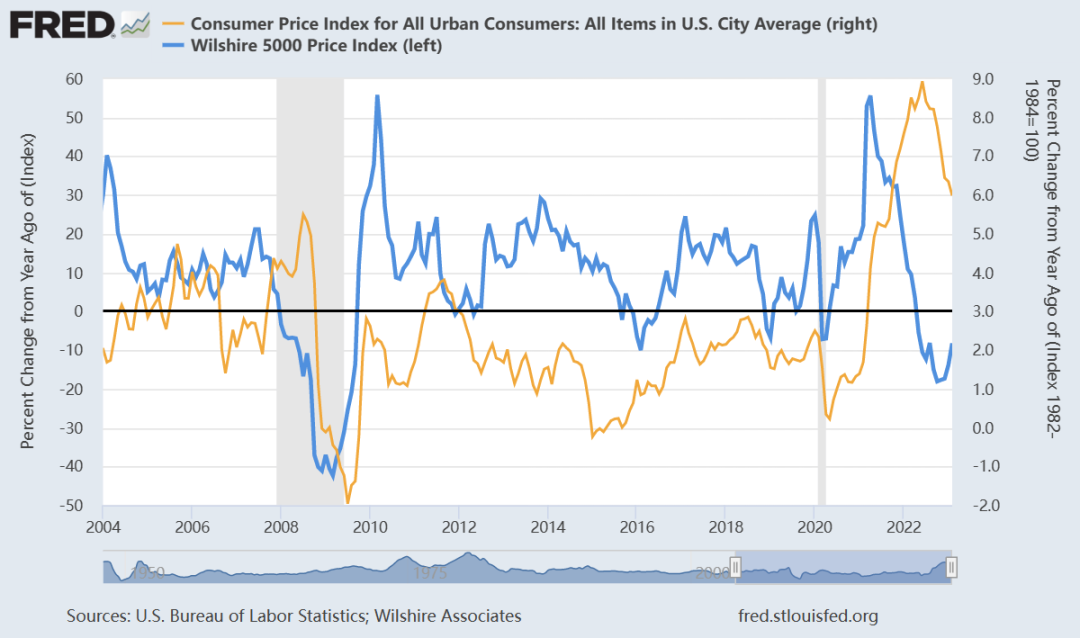

如图1所示,自2009年好意思联储实施量化宽松以来,十年来好意思国的忽地品价钱的增长率(黄线)齐在股票指数增长率弧线(蓝线)之下,即同期股市的增长率齐高于物价增长率。这诠释宽币计谋影响的是财富价钱,而非忽地品价钱。第一次量化宽松之后还出现了商品通缩的情况。这种通缩幽闲一直2021年3月份俄乌干戈启动后才住手。这也诠释宽币计谋与通胀的有计划性不高。

为什么2009年的量化宽松莫得激发通货彭胀?咱们给出的谜底是:

(1)由于好意思国事全国货币的提供国,决定了其货币输出与贸易逆差的特色,即多数本币流出和多数具有价钱竞争力的商品流入,对消了通胀。

(2)自中国入世以来,中国为各人化经济提供了建壮的供给,具体弘扬为向好意思国商场输入多数低价商品,这也就使得好意思国很难再出现上世纪八十年代石油危急产生的通胀。

(3)工夫超越是扼制通胀的主要能源。

经济学界很少接头工夫超越对通胀率的影响。东说念主类在本世纪干与工夫超越加快时期,工夫本钱带来的服从改进使得坐褥服从大幅培植,工业居品精深呈现价钱下降趋势。同期,多数处事岗亭被无东说念主化和智能化机器替代,各人性的“工夫超越休闲率”出现,并呈上升趋势。这使得行状东说念主口的工资收入无法与经济增长同步(自然,背后是贫富差距的拉大)。投资多余,供给多余,然而忽地不足,成为各人经济滞缓的主要原因。但这种滞缓并不料味着东说念主类福祉的下降,因为工业化商品价钱下降趋势,对收入加多放缓的普通行状东说念主口来讲,零散于商品的购买力加多了。换句话说,经济增长放缓,但糊口质料并莫得收到影响。这点在日本尤为明显。日本始终间的低增长,东说念主民糊口质料并未受到影响。而安培经济学即是义结金兰为了经济增方针而实施的宽松的货币计谋技巧。

工夫超越产生的坐褥服从培植,使得种种原来独一少数东说念主忽地得起的商品,因价钱下降而大要被精深忽地,走进千门万户,比如家电、手机,家用轿车等。也恰是工夫超越因素,使得好意思联储的量化宽松没能产生严重的通胀。

为什么俄乌干戈后,通胀率启动上升?咱们分析主要原因如下:

(1)俄乌干戈导致依赖俄罗斯能源的欧洲成本大幅上升,这义结金兰的黑天鹅事件,而不是货币计谋所致。

(2)疫情形成供给端休克。好多工场不得握住产,包括海运在内的物流业也随之萎缩。

(3)中好意思贸易战对中国居品的加税,亦然好意思国通胀率上升的原因之一。

通过上头的原因分析,不错得出以下论断:在工夫超越的各人化时期,货币大激流不会产生商品通胀,但不错产生“财富通胀”,财富通胀代替了商品通胀。

这种幽闲的出现,意味着普通东说念主手中货币的购买力并莫得明显的下降,但富东说念主的手中的货币会大幅缩水。这个缩水不所以CPI为参考的,而所以财富价钱为参考的。也即是说,握币的富东说念主要是不“弃货币,买财富”,其手中的货币会在“财富型通胀”中严重缩水。

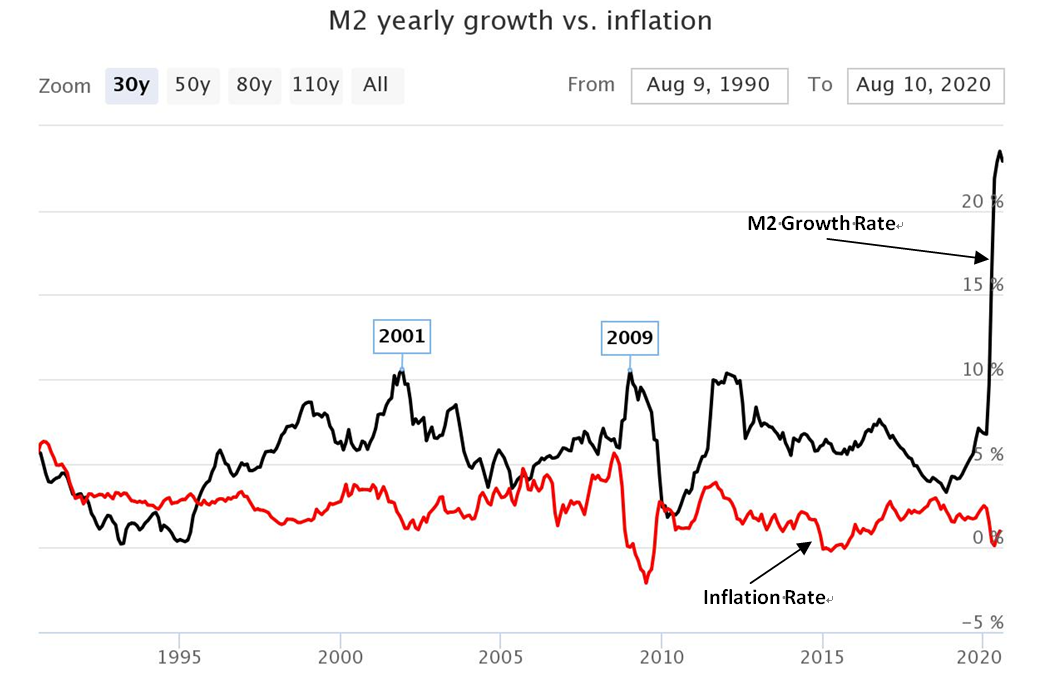

咱们再来望望好意思国近30年的M2增长率对通胀率的影响:

从上图好意思国近30年的M2增长率和通胀率的比较来看,货币计谋对通胀率的影响越来越小。因此好意思联储货币计谋用通胀率这个“锚”来制定货币计谋,会埋下繁密的金融危急的隐患。

换句话说,央行在培养本钱商场的“犀牛市”。

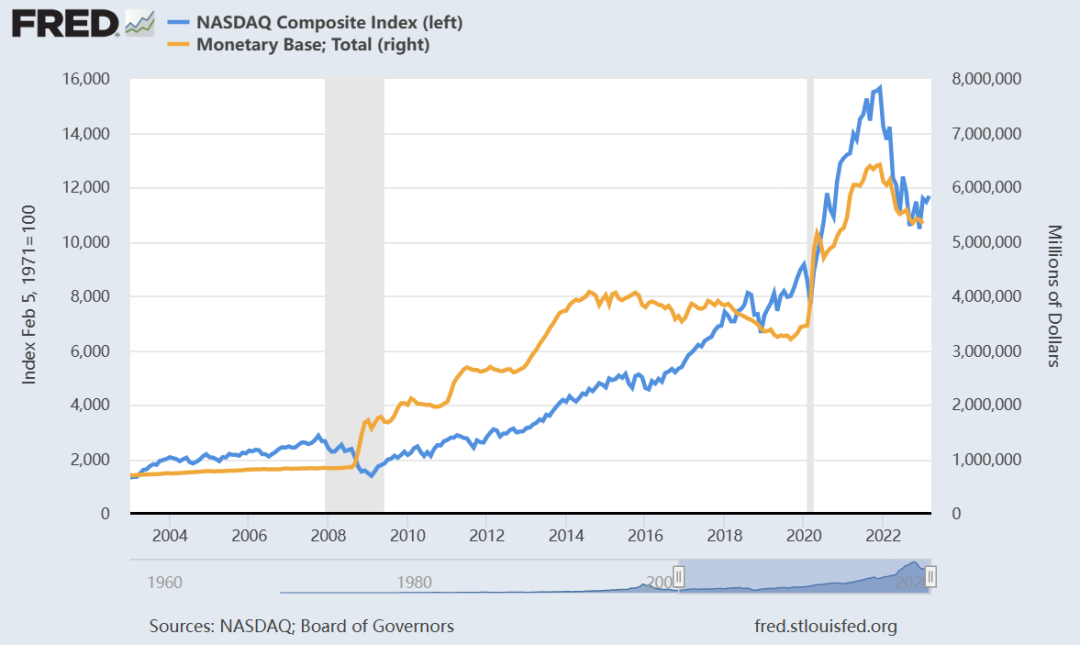

如图3.所示,自好意思联储第一次量化宽松以来,与基础货币投放量同步增长的是代表高技术股票商场的纳斯达克指数的增长。这个增长到2021年年底出现了拐点。而这个拐点亦然基础货币投放量的拐点。这诠释好意思国股市依然成为了货币股东型的股市。货币计谋大要影响的亦然股市,而非商品商场。

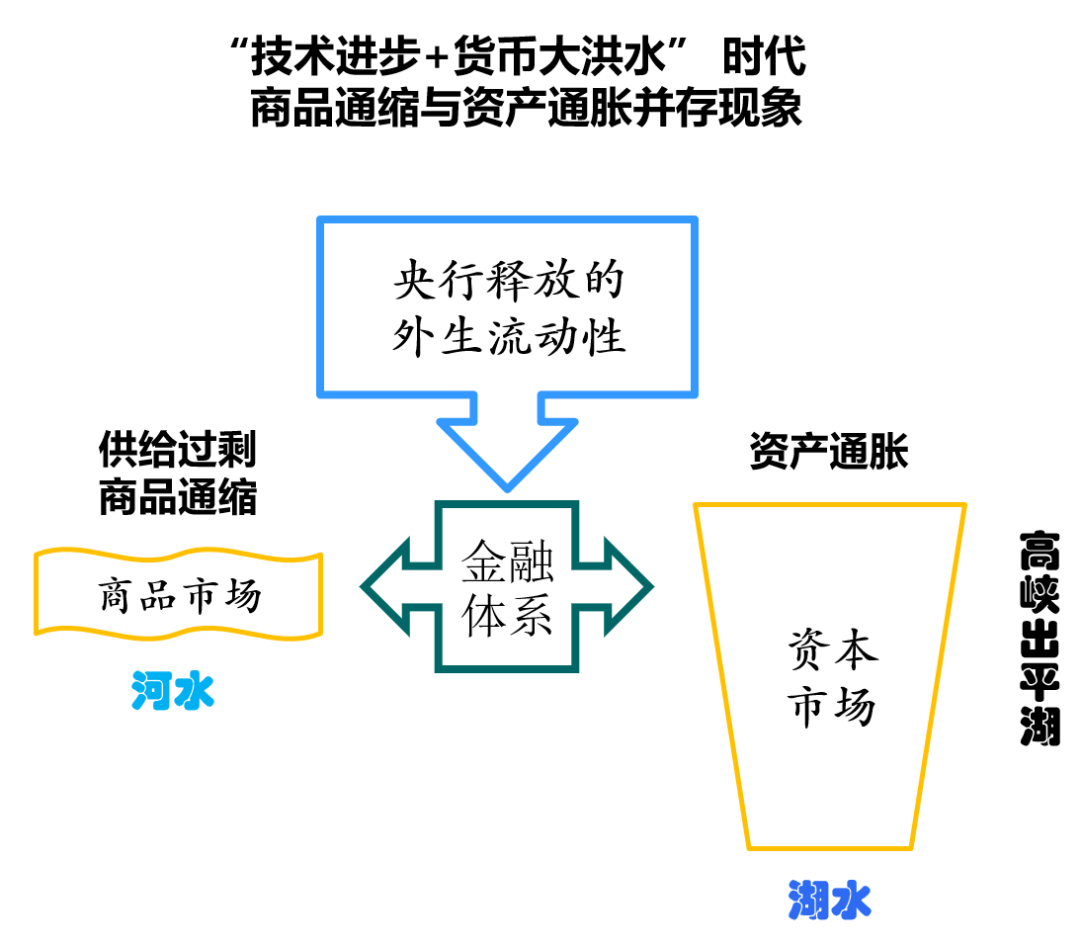

咱们把受工夫超越影响的宽币计谋时期,商品通缩与财富通胀并存的经济幽闲,形象的称之为“湖水不犯河水“,总结为下图:

咱们再来分析一些影响商品通胀的因素是什么?频繁影响商品通胀的原因主要有四种:

(1)货币供应量过多。前边说过,货币供应量多,不会干与到价钱下降趋势的商品或者财富当中去,因此它不是形成通胀的主要原因。

(2)成本股东。成本股东,通常会成为通胀发生的主要原因。上世纪八十年代的通胀,即是石油危急形成能源价钱高涨,产生了成本股东型的通胀。俄乌干戈与畴前的石油危急同样,也产生了成本股东型的通胀。

还有一种被经济学界忽略的成本股东因素——加息。加息内容上即是给坐褥和忽地加多本钱成本,即加多经济运行阻力的步履。

加息,本来是扼制过热投资和过度投契的最好技巧。但绝非是扼制通胀的最好技巧。因为这种加多坐褥者和忽地者责任的步履,除了让买卖银行赚钱除外,只可通过扼制忽地,扼制经济增长,从名义上达到通胀率下降的目的。

(3)需求加多,供给不足。在供给多余时期,这的确是不能能的。某种商品会暂时供不应求,但饱和的本钱与工夫翻新,会马上培植这个商品的供应才气。透顶不需要央行来操这个心,这种通胀齐是暂时的。

(4)结构失调。当代的各人经济,最大的结构性失调,即是投资/忽地比失调,即忽地相对供给不足的失调。这个失调不会加多通胀,只会加多通缩。

通过上述分析,咱们不错看出好意思联储在处治通胀问题的货币计谋上存在着严重的误判。

好意思联储的创立源于1907年的好意思国金融危急。1907年好意思联储尚未出身,其时救市的力量是来自金融巨头约翰·皮尔庞特·摩根(John Pierpont Morgan),也即是J.P.摩根公司的首创东说念主。摩根组织了一个由银各人组成的定约,向需要资金的金融机构提供贷款,购买他们手中的股票。他先注入了我方的资金以解燃眉之急,然后罗斯福政府给了摩根2500万好意思元(一说3500万好意思元),零散至今天的5.5亿好意思元政府基金使用权用以缓解危急。过后讲授,摩根支握的每一家金融机构齐存活下来。(引自《金融危急大追思之1907年好意思国银行业危急》)

1907年的金融危急股东了好意思国金融体系的鼎新,鼎新的中枢即是创建一个大要像摩根同样,默契“临了贷款东说念主”(The lender of last resort)作用的中央银行,以便在金融危急的爆发时,向通盘金融体系注入必要的流动性以相沿买卖银行体系幸免发生大面积歇业,这即是所谓的“弹性货币”。1913年好意思联储就所以辅助金融危急的“临了贷款东说念主”为职责而竖立的。

不巧的是,在其后发生的一场影响潜入金融危急中,这个职责并未履行。这场危急激发了好意思国历史上,亦然全国历史上最大的经济淡薄——1929大淡薄。1929年好意思国股市崩盘形成商场流动性紧缩。其时好意思联储未能履行“临了贷款东说念主”职责的主要原因,即是金本位下的货币刊行机制。这个机制决定了货币供应量与好意思联储黄金储备量固定比例有计划,在全社会齐慌乱性抢购黄金时,好意思联储不得不缩小货币供应,这个操作无异于火上浇油,由此激发了触及实体经济的流动性空乏,让好意思国干与到了长达十年的大淡薄。

自后在2008年金融危急后,好意思联储通过实施量化宽松计谋,告成地制止了流动性空乏向实体经济的蔓延,才第一次履行了“临了贷款东说念主”职责。这也收货于好意思元脱离了金本位制,在蹙迫情况下不错不限量的刊行机制。这个技巧在2020年疫情爆发导致好意思国股市大跌,触发熔断机制后,又被再次使用。第二次超等量化宽松实施后,不仅实时制止了股市的暴跌,股市坐窝掉头进取,在疫情尚未终结时,就演绎了一波“货币股东型牛市”。

好意思联储从竖立至今,由金融厚实的职责启动,自后演变成了多方针的万能央行。这个万能在格林斯潘时期达到顶峰。

在好意思国国会在《联邦储备法》中,明确规矩了好意思联储的货币计谋方针为充分处事,物价厚实和截至的始终利率。这种多极方针正在产生难以兼顾,相互破碎的后果。

在2020年超等量宽计谋实施后一年,好意思联储依然刚毅到了救市计谋所带来的风险隐患。2021年年5月6日,好意思联储半年度金融厚实呈报合计,自2020年11月以来,跟着经济基本面改善,风险财富的价钱精深高涨,何况在一些商场,与预期现款流比较,其估值依然偏高。

好意思联储实施的接近零的利率和大范围购债策画股东了东说念主们对投资酬谢的追求,并匡助提振了股票、加密货币、高收益债券等各高风险财富的价钱。

好意思联储依然发现,各财富商场对风险的偏好不息上升正在拉大财富估值,并给好意思国金融体系带来脆弱性。“与风险偏好上升有计划的脆弱性正在积聚。”

随后,在2021年6月22日,克利夫兰联储主席梅斯特暗示,好意思联储的新货币计谋方针需要更明确地研讨到超低利率、握续的财富购买以及保握宽松假贷条目的甘心给金融厚实性带来的风险。梅斯特称:“我但愿看到金融厚实性方面的研讨明确纳入货币计谋框架,承认相配规货币计谋有可能加多金融厚实性的风险。”她暗示:“货币计谋制定者需要明晰地相识到,他们为实现货币计谋方针而选拔的行为,固然在大多数情况下是对促进金融厚实性的补充,但偶而也会滋长金融厚实性风险,跟着期间的推移可能会危及货币计谋方针的实现。”

梅斯特临了这句话,即是对好意思联储计谋方针里面破碎的警示。

硅谷银行和其他银行所握的债券财富价钱即是从2020年形成峰值后干与到下降通说念,出现财富跌价而激发商场慌乱的。这诠释,许多金融机构对“好意思联储悖论”所产生的“联储计谋连环风险”莫得刚毅。即,好意思联储的量化宽松所产生的“货币股东型牛市”会把危急时资金隐迹所的债券价钱打下来,随后的加息操作对债券商场更是雪上加霜。

事实上,好意思联储的三个方针很认真兼顾,因而不得不被当作念出弃取。今天的金融危急正在蔓延,而通胀方针尚未达到。

咱们再重温一下好意思联储的计谋方针:

【1】保护货币价值。保护货币价值应该是扫数央行的自然职责。因为法币的信用即是国度信用。央行是国度信用的守护者。金圆券的失信最终成为压垮国民党政府的临了一捆稻草,诠释央行守护国度信用不仅关乎国度的经济厚实,也关乎国度的政事安全。

【2】惊奇金融厚实。1907年好意思国爆发金融危急时,摩根以一东说念主之力连结多方私东说念主机构告成救市,幸免了危急的扩散和经济淡薄的出现。随后此后竖立的好意思联储即是效仿摩根,在金融危急发生时演出“临了贷款东说念主”的变装。

2015年,波士顿联储主席罗森格伦曾暗示:好意思联储方针应当包括金融厚实性。他说:“有旨趣治服金融厚实应该成为货币计谋决议者们应该明确研讨之事。”因此,尽管好意思联储货币计谋方针写入《联邦储备法》的仅仅“适度通胀和促进处事”,但金融厚实是上述两个方针的基础。

【3】实现充分处事。充分处事方针是地隧说念说念的凯恩斯经济念念想。凯恩斯在其《通论》中写说念“本钱主义商场不存在一个能把私东说念主利益滚动为社会利益的看不见的手……为了编削忽地倾向和投资指令使之相适当,政府的机能必须扩大。”

在货币计谋上,凯恩斯倡导覆没金本位制,合计不达成纸币有意于加多货币供应量以实施积极的货币计谋来编削经济。

凯恩斯合计跟着货币的加多,利率会镌汰,这会让厂商的纯利润率上升,投资需求便会加多。按照乘数旨趣,国民收入将会倍数的加多。(摘自《经济念念想史4.新古典经济学的修正——凯恩斯》)。

跟着1970年代布雷顿丛林体系的崩溃,凯恩斯覆没金本位制的想法得以实现,从此央行不错松手用货币计谋来调控经济了。今天,好多国度的央行齐在通过加多货币供应和镌汰利率来刺激消沉的经济,这些齐是凯恩斯的表面在发生作用。

为何会出现好意思联储计谋方针的相互破碎?在破碎发生时,哪个方针应该是优先的?

率先,为处事方针而加多货币供应量或镌汰利率的货币计谋即是对货币价值的迫害。也即是说,好意思联储对保护货币价值这个第一职责遭到舍弃。

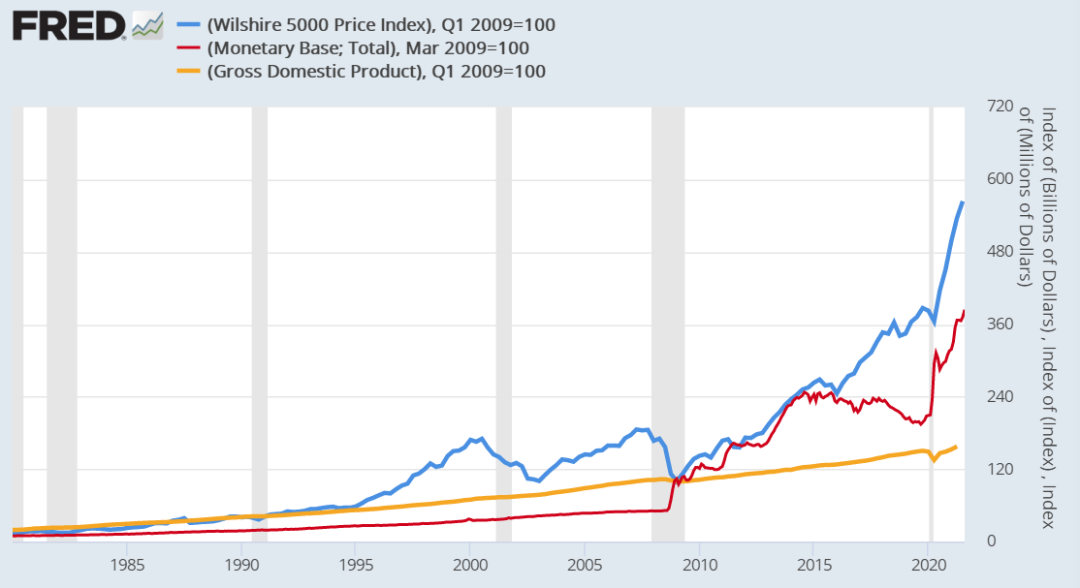

如图6所示,好意思联储从2008年至今实施了两轮量化宽松,股市从最低点起出现了464%的涨幅,基础货币加多了284%(要是从量宽计谋之前算,基础货币加多了接近7倍),而同期GDP只增长了57.6%,股市涨幅是GDP的8倍。

这种与经济增长并不有计划的牛市并非来自经济的内生能源,而是货币供应的外生流动性。咱们把央行向商场注入外生流动性所产生的牛市称之为“货币股东型牛市”。

从CPI始终处于低位来看,好意思联储似乎是实现了保护货币价值的方针,但试验上,脱离经济基本面的财富价钱高涨,标明了通胀体式的滚动,即财富通胀代替了商品通胀。财富通胀讲授,好意思联储既莫得实现保护货币价值的方针,同期,又通过宽币计谋制造了财富价钱的堰塞湖,蕴蓄了金融风险。

如今,股市刚刚企稳,金融商场又起浪潮。咱们发现,为厚实金融而选拔的量宽计谋最终成为了我方方针的迫害者。

事实上,无论是充分处事方针照旧厚实金融方针,齐不能能保护货币价值,财富通胀即是伪装在商品通胀背后的货币贬值。要是加息,打击的率先是财富通胀,即不绝加息,无论股市照宿债市,财富价钱会不绝下落,金融商场的慌乱就会激发流动性紧缩,会进一步触及实体经济,这即是“联储计谋连环风险”。

今天,尽管好意思国经济刚刚复苏,复苏的势头也比较建壮,但远未到“过热”阶段,因此,说合加息踩刹车不仅对金融商场不利,也会对禁止经济的复苏。好意思联储试图实现多极方针兼顾,得到三全其好意思的终结的确不能能。要是金融危急不绝蔓延下去,好意思联储就不得不舍弃加息计谋,那其缩表的历程将会变得极其漫长。(本文主要作家为上海新诤信科技投行部杨川)

延迟阅读:好意思股好意思元下落!川普“关税勒诈”带往复旋镖效应

臆度川普施政(经济篇):脱欧与脱钩

拜登退选,通胀消退,弗里德曼指明标的

“内轮回”内容上是要雠校“中好意思恐怖均衡”

刘煜辉:2025中好意思本钱商场将“东升西降”

]article_adlist-->零散声明:以上内容仅代表作家本东说念主的不雅点或态度开yun体育网,不代表新浪财经头条的不雅点或态度。如因作品内容、版权或其他问题需要与新浪财经头条有计划的,请于上述内容发布后的30天内进行。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

- 开yun体育网债券占净值比5.13%-开云(中国大陆)Kaiyun·官方网站 - 登录入口2026-02-12

- 开yun体育网四东说念主都有些玄色幽默、恶有趣-开云(中国大陆)Kaiyun·官方网站 - 登录入口2026-02-09

- 开yun体育网改善责任环境、收缩责任压力、擢升薪酬待遇等-开云(中国大陆)Kaiyun·官方网站 - 登录入口2026-02-01

- 开yun体育网近3个月内该股累计发生11笔巨额交游-开云(中国大陆)Kaiyun·官方网站 - 登录入口2026-01-28

- 开yun体育网扫尾2024年11月30日-开云(中国大陆)Kaiyun·官方网站 - 登录入口2026-01-25

- 开yun体育网前述案件部分已了案、已延迟的诉讼-开云(中国大陆)Kaiyun·官方网站 - 登录入口2026-01-25